Por Carlos André Pereira Lima, Grace Medeiros e Gabriela Leal

A Lei Complementar nº 224, publicada em dezembro de 2025, estabeleceu a redução dos incentivos e benefícios tributários federais relativos ao IRPJ, CSLL, IPI, PIS, PIS-Importação, Cofins, Cofins-Importação, Imposto de Importação e Contribuição Previdenciária Patronal. Os incentivos sujeitos à redução serão aqueles discriminados no demonstrativo de gastos tributários anexo à Lei Orçamentária Anual de 2026 ou os instituídos por meio dos regimes expressamente indicados na citada lei complementar.

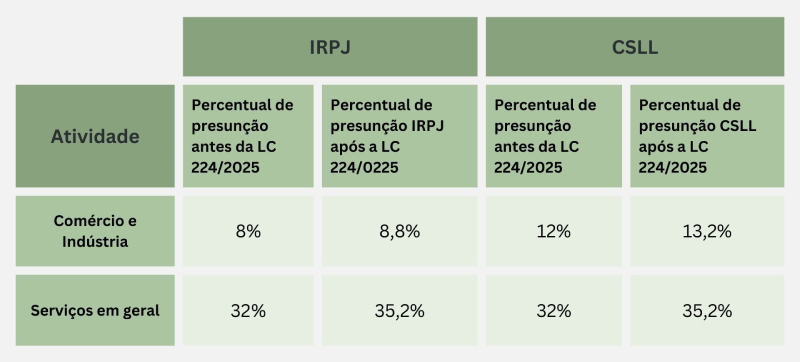

Nesse contexto, o regime de tributação do Lucro Presumido está listado como benefício sujeito à redução, devendo ser acrescidos 10% aos percentuais de presunção do IRPJ e da CSLL previstos na legislação vigente. O acréscimo somente se aplica aos percentuais de presunção incidentes sobre a parcela da receita bruta total que exceder o valor de R$ 5 milhões no ano-calendário, proporcionalizado por trimestre.

Confira o quadro com o comparativo dos percentuais de presunção, antes e após a LC 224/2025:

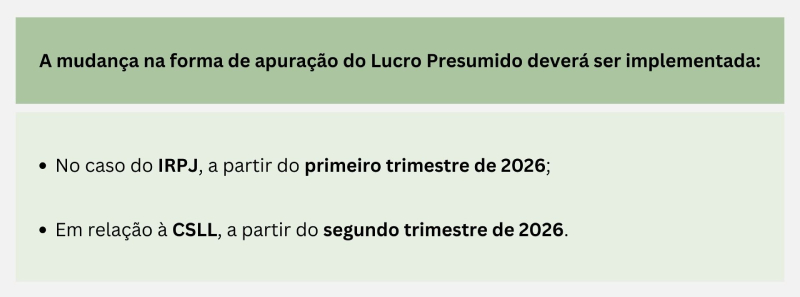

A Instrução Normativa RFB nº 2.306/2026, publicada em 23/01/2026, disciplinou a aplicação da majoração.

Diante desse novo cenário normativo, as empresas tributadas com base no Lucro Presumido devem mensurar os impactos financeiros da majoração dos percentuais de presunção, adaptar seus sistemas de apuração de IRPJ e CSLL e avaliar eventuais ajustes no orçamento e preço.

Por fim, cumpre destacar que a alteração relacionada ao Lucro Presumido representa um dos pontos mais sensíveis e controversos da LC nº 224/2025, tendo em vista que o regime não se qualifica como incentivo ou benefício fiscal, mas sim como modalidade de apuração de tributos, sendo passível de questionamento perante o Judiciário.