Por Thiago Castilho

No dia 26 de novembro, foi sancionado, em solenidade, o Projeto de Lei nº 1.087/2025, que alterou as regras de tributação de dividendos no Brasil. A partir de sua vigência, o país deixará de figurar entre as poucas jurisdições que mantêm isenção integral sobre dividendos. Esse fato, muito explorado politicamente, encontrou na necessidade de ajustar a tabela do Imposto de Renda das Pessoas Físicas um pretexto para se restringir a isenção.

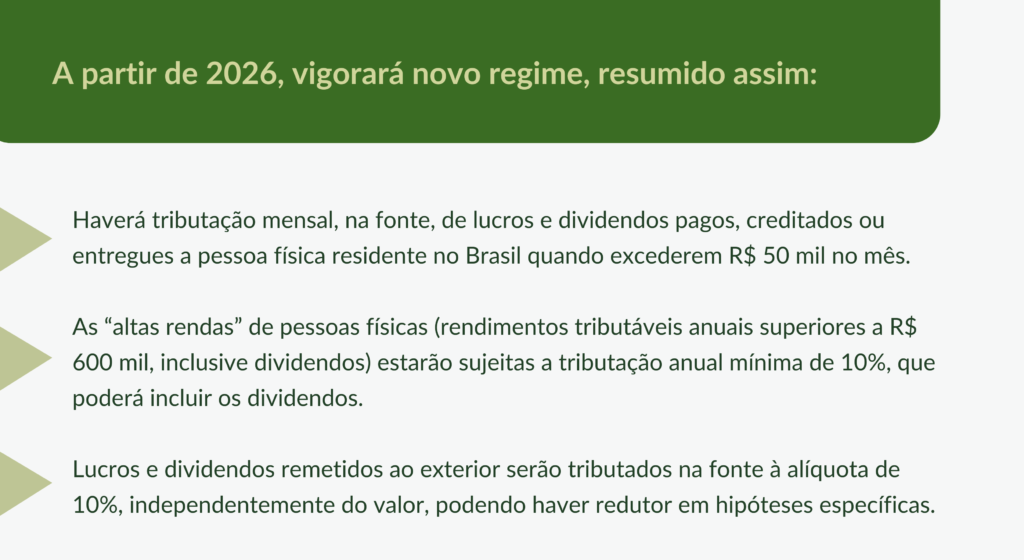

Desde a Lei nº 9.249/1995, lucros ou dividendos calculados com base em resultados apurados a partir de janeiro de 1996 não se submetem ao IR na fonte nem integram a base de cálculo do imposto do beneficiário, pessoa física ou jurídica, residente no Brasil ou no exterior.

O legislador instituiu ainda regra de transição para lucros relativos a resultados apurados até 2025. As pessoas jurídicas poderão deliberar, até o fim de 2025, pela distribuição desses lucros e realizar o seu pagamento até 2028. Assim, observados requisitos legais (como ato societário específico), os lucros anteriores a 2026 poderão ser distribuídos ao sócio pessoa física de forma isenta até 2028, sem retenção mensal na fonte nem incidência da tributação anual das “altas rendas”.

Embora a alteração legislativa tenha méritos, pontos relevantes ficaram de fora do debate público. Com a retomada da tributação dos dividendos pagos a investidores estrangeiros, a alocação de capital internacional em investimentos produtivos tende a ser recalibrada. O Brasil pode enfrentar redução do investimento direto externo, essencial ao desenvolvimento.

Para o investidor estrangeiro, pode ser mais vantajoso que a empresa investida no Brasil se financie por dívida (debt), em vez de capital remunerado por dividendos (equity), reduzindo a atratividade dos negócios e, por consequência, a arrecadação.

Outro ponto pouco debatido é o estímulo à retenção de lucros nas pessoas jurídicas (retained earnings), prática comum em países que tributam dividendos e que pode frustrar a expectativa arrecadatória que motivou o Projeto de Lei.

A nova realidade tributária provocará reações econômicas, inclusive estratégias legítimas de mitigação fiscal. Por outro lado, tende a incentivar planejamentos agressivos, especialmente o uso desvirtuado de holdings, reacendendo debates antigos (como distribuições disfarçadas de lucros) e inaugurando um novo e indesejado contencioso tributário.