Por Carlos André Pereira Lima e Thiago Castilho

A Lei Complementar nº 224/2025 instituiu, a partir de 2026, mecanismos de redução linear de 10% sobre determinados incentivos e benefícios fiscais federais.

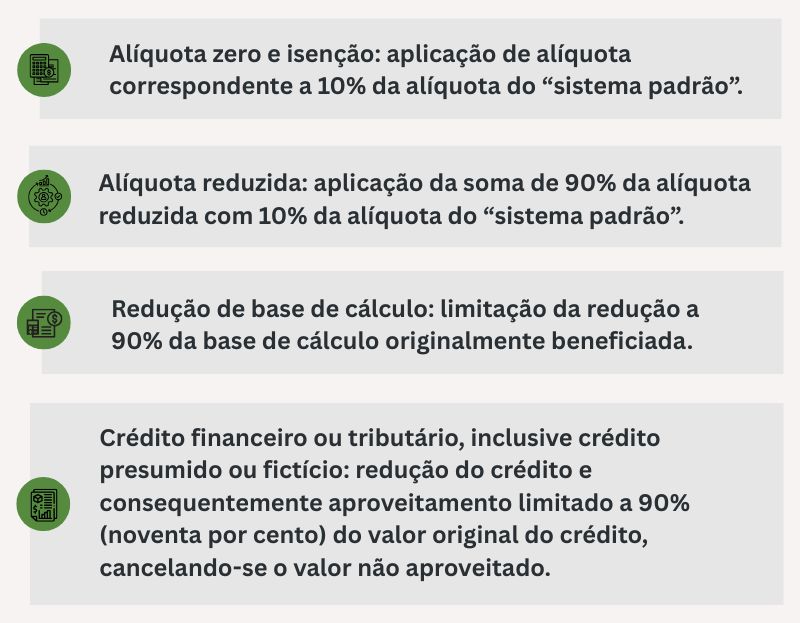

Nesse contexto, foram editados o Decreto nº 12.808/2025 e a Instrução Normativa RFB nº 2.305/2025, que regulamentaram a referida Lei Complementar e estabeleceram, no âmbito infralegal, a forma de aplicação da redução linear dos incentivos e benefícios fiscais federais, nos seguintes termos:

Importante destacar que a redução dos incentivos e benefícios prevista nesta Instrução Normativa não se aplica a alíquotas zero concedidas aos produtos que compõem a Cesta Básica Nacional de Alimentos constantes do Anexo I e aos produtos constantes do Anexo XV, ambos da Lei Complementar nº 214/2025 (instituiu a chamada “Reforma Tributária do Consumo”).

Considerando a relevância das sistemáticas de alíquota zero, alíquota reduzida e créditos presumidos para o setor do agronegócio — especialmente para agroindústrias, cooperativas e exportadores — no âmbito do PIS/COFINS e do IPI, a redução linear promovida pela LC nº 224/2025 tende a produzir impactos relevantes sobre o setor e suas cadeias produtivas, demandando a avaliação de seus efeitos (eventual revisão de preços e margens).

Tendo em vista que o acesso à alimentação constitui direito fundamental e que a política de fomento à cadeia do agronegócio, inclusive por meio de instrumentos creditícios e fiscais, possui respaldo constitucional, é possível, em situações específicas, o questionamento judicial da constitucionalidade da redução linear instituída pela nova legislação.