Por Carlos André Pereira Lima e Grace Medeiros

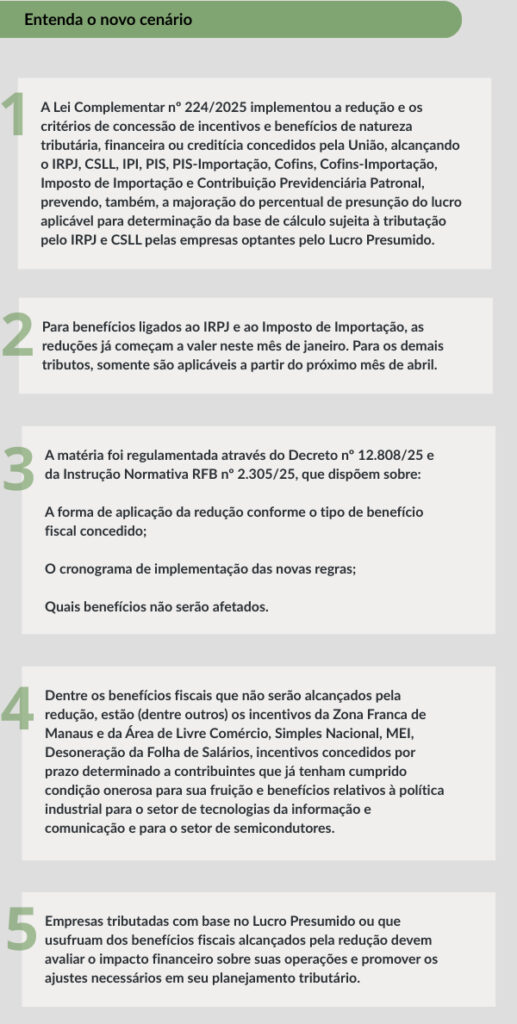

A Lei Complementar nº 224/2025 instituiu a redução dos incentivos e benefícios fiscais de natureza tributária concedidos pela União e estabelece a majoração do percentual de presunção do lucro aplicável para determinação da base de cálculo sujeita à tributação do IRPJ e da CSLL por empresas optantes pelo Lucro Presumido, com efeitos a partir de janeiro de 2026.

A matéria foi regulamentada por meio do Decreto nº 12.808/2025 e da Instrução Normativa RFB nº 2.305/2025.

Diante das mudanças normativas, é importante que as empresas tributadas com base no Lucro Presumido ou que usufruam dos benefícios fiscais alcançados pela redução apurem os impactos financeiros e promovam os ajustes necessários nos orçamentos.