Por Letícia Godoy, Rafaela Lago e Rayana Belém

| A Receita Federal instituiu o e-BEF – Formulário Digital de Beneficiários Finais, nova obrigação acessória voltada à identificação das pessoas físicas que, direta ou indiretamente, possuem, controlam, exercem influência significativa ou se beneficiam economicamente de pessoas jurídicas, fundos, entidades e arranjos legais.A medida decorre da Instrução Normativa RFB nº 2.290/2025, que alterou a IN RFB nº 2.119/2022, e entrou em vigor em 1º de janeiro de 2026, com aplicação faseada para determinados grupos.Na prática, o e-BEF concentra essas informações em formulário digital próprio, disponível no Portal de Serviços Digitais da Receita Federal. |

| Quem deve apresentar? |

| De forma geral, a obrigação se aplica a pessoas jurídicas e demais entidades obrigadas à inscrição no CNPJ, quando sujeitas à identificação de beneficiários finais. O principal ponto de atenção está nas empresas que possuem pessoa jurídica no QSA. Nesses casos, não basta informar apenas o CNPJ da sócia, será necessário identificar a cadeia societária até chegar às pessoas físicas beneficiárias finais.Para sociedades limitadas com sócio pessoa jurídica no QSA, a Receita Federal esclareceu que a obrigação se aplica a partir de 2026, independentemente do faturamento. |

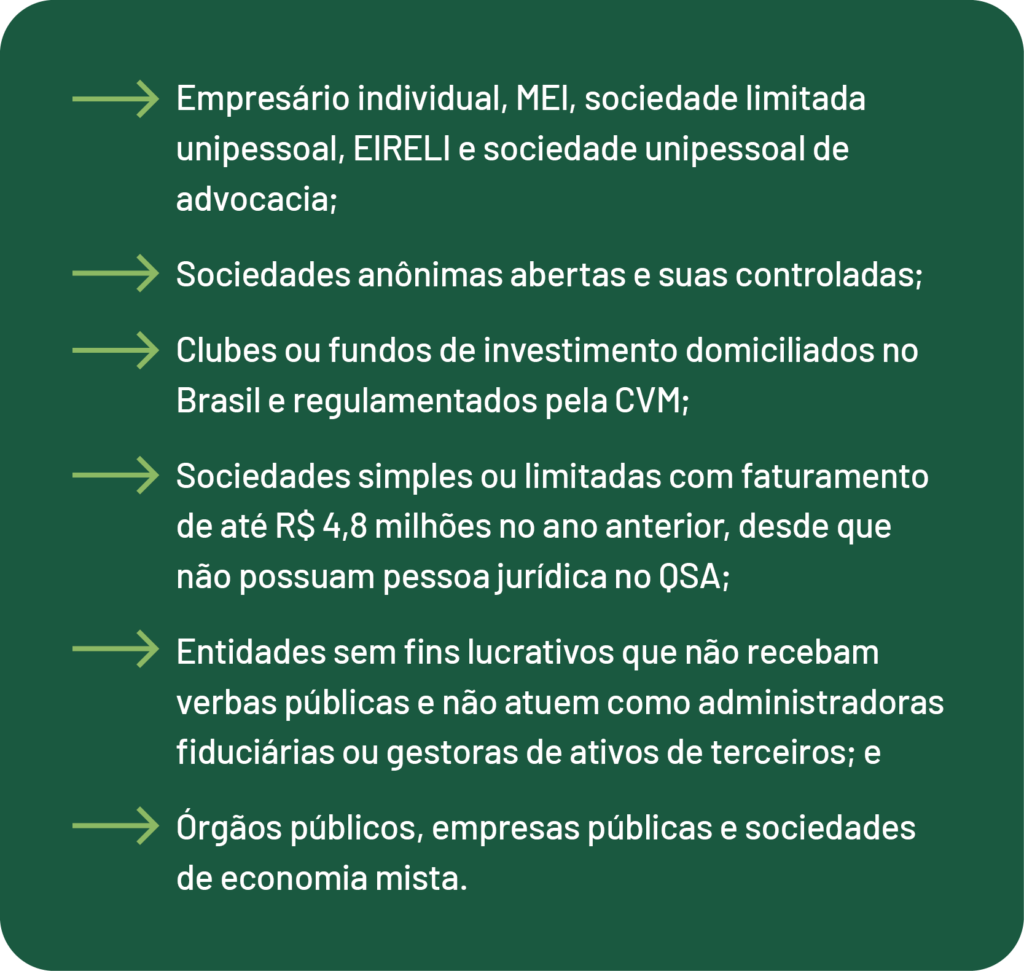

| Quem está dispensado? |

| Entre as hipóteses de dispensa, estão: |

| Assim, sociedades simples ou limitadas de menor faturamento não estarão automaticamente dispensadas se tiverem pessoa jurídica no QSA. |

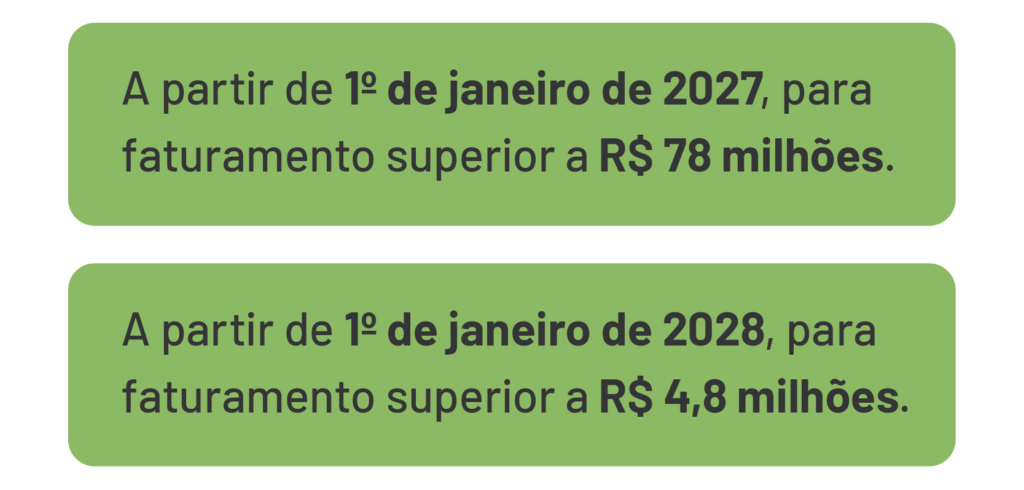

| Faseamento da obrigação |

| As sociedades simples ou limitadas com faturamento superior a R$ 4,8 milhões entram no faseamento da Receita: |

| Já as sociedades limitadas com pessoa jurídica no QSA devem observar a obrigação a partir de 2026, independentemente do faturamento.Fundos de investimento, entidades de previdência, fundos de pensão e entidades similares possuem regras específicas. Em determinados casos, a obrigatoriedade será aplicável a partir de 2028. |

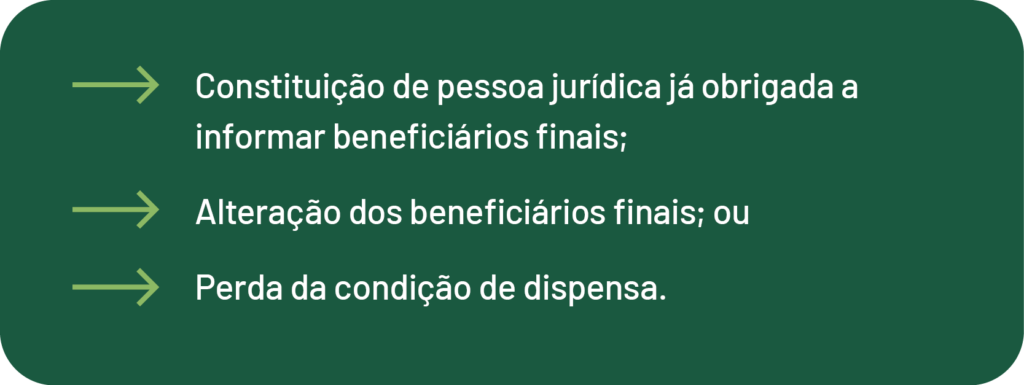

| Prazos |

| O e-BEF deverá ser apresentado em até 30 dias nas hipóteses de: |

| Quando não houver alteração, a informação deverá ser atualizada anualmente, até o último dia do ano-calendário. |

| Como enviar? |

| O envio será feito pelo serviço “Informar Beneficiário Final à Receita Federal (e-BEF)”, no Portal de Serviços Digitais da Receita Federal, pelo estabelecimento matriz, ainda que a pessoa jurídica possua filiais.A plataforma contará com pré-preenchimento de dados já existentes no CNPJ, mas a pessoa indicada como beneficiária final deverá acessar o sistema para confirmar ou rejeitar essa condição. |

| Quais dados serão exigidos? |

| O formulário exigirá dados de identificação do beneficiário final, como CPF, nome completo, nacionalidade, naturalidade, data de nascimento, residência fiscal, endereço e e-mail.Para beneficiário estrangeiro sem CPF, poderão ser exigidos documento de identidade com NIF, país de residência fiscal, endereço residencial e e-mail de contato, sendo o passaporte uma informação opcional. |

| Consequências do descumprimento |

| A não apresentação do e-BEF, ou sua apresentação com omissões ou incorreções, poderá gerar suspensão do CNPJ, impedimento de transações com estabelecimentos bancários e aplicação de multa por atraso ou por informações inexatas, incompletas ou omitidas. |

| Ponto de atenção |

| Empresas com pessoa jurídica no QSA, estruturas societárias em cadeia, entidades estrangeiras, fundos ou arranjos mais complexos devem avaliar a necessidade de apresentação do e-BEF, a fim de evitar pendências cadastrais e impactos perante a Receita Federal. |