Por Carlos André Pereira Lima e Thiago Castilho

Em 29 de agosto, foi protocolado o Projeto de Lei Complementar (PLP) nº 182/2025 , de autoria do líder do Governo na Câmara dos Deputados, Deputado José Guimarães (PT/CE, que, entre outras disposições, propõe uma redução dos incentivos e benefícios tributários federais, modificando ainda a regra de apuração do percentual de presunção do Lucro Presumido.

A diminuição atinge incentivos e benefícios relacionados aos seguintes tributos:

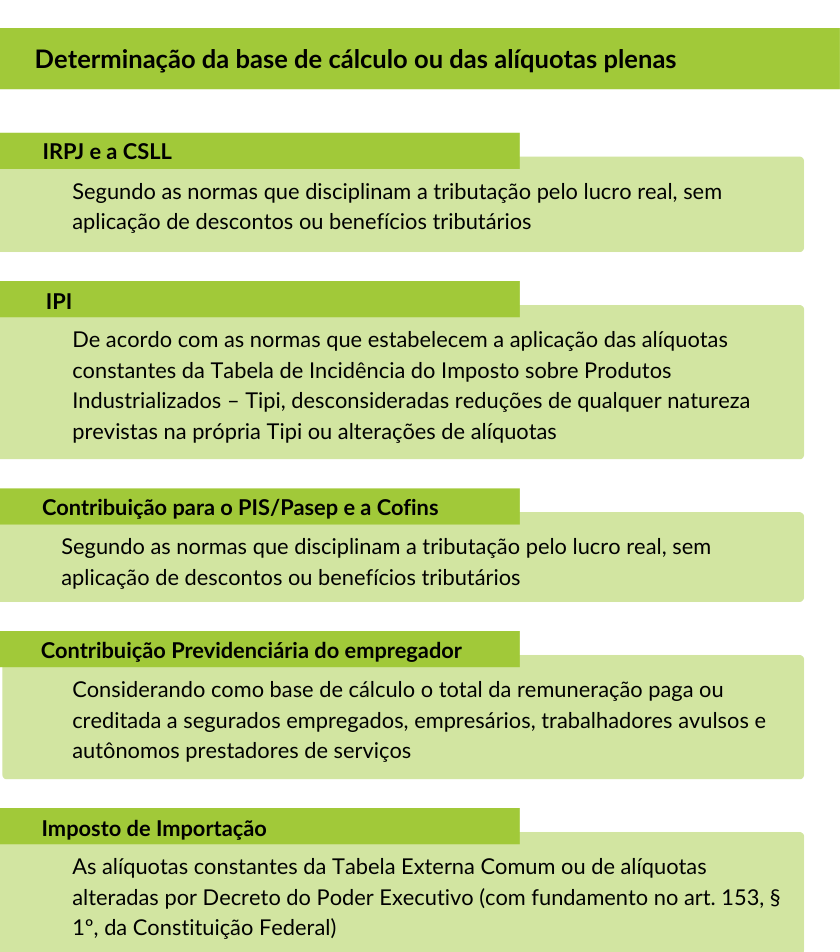

- Contribuição para o PIS/Pasep e PIS/Pasep-Importação

- Contribuição para o Financiamento da Seguridade Social (Cofins) e Cofins-Importação

- Imposto sobre a Renda das Pessoas Jurídicas (IRPJ) e Contribuição Social sobre o Lucro Líquido (CSLL)

- Contribuição Previdenciária do empregador, da empresa e entidade equiparada, incluindo a Contribuição Previdenciária sobre a Receita Bruta (CPRB)

- Imposto de Importação (II)

- Imposto sobre Produtos Industrializados (IPI)

A proposta abrange diversos incentivos e benefícios tributários discriminados no demonstrativo de gastos tributários, bem como aqueles instituídos por meio dos seguintes regimes específicos:

- Lucro Presumido

- Regime Automotivo

- Regime Especial da Indústria Química (REIQ)

- Regime Automotivo (Lei 9.440/1997)

- Desoneração da CPRB

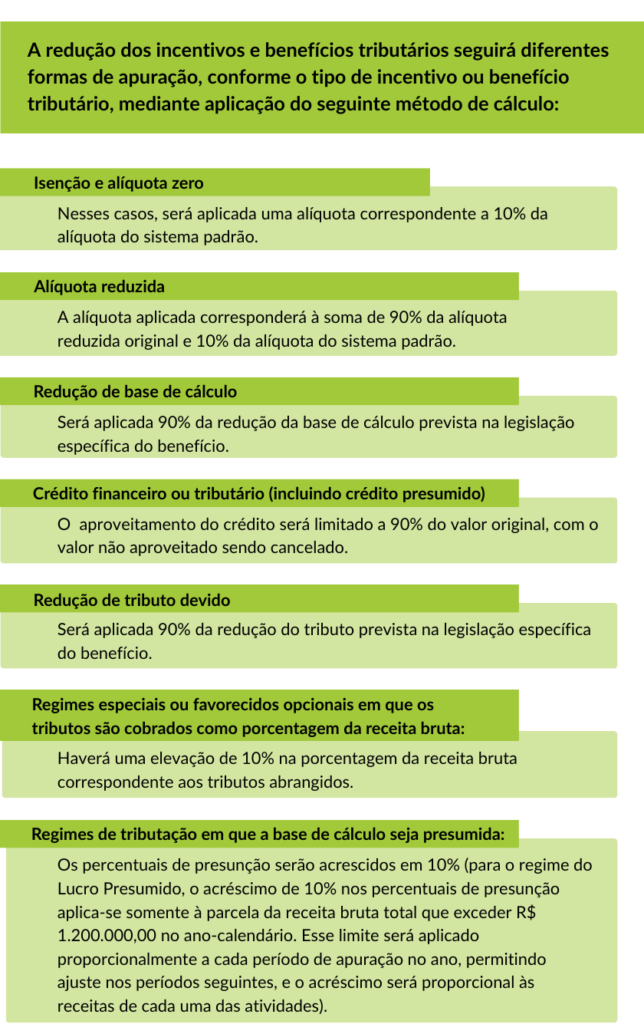

O PLP estabelece o conceito de “sistema padrão para cálculo da arrecadação potencial” que serve como referência para determinação das bases de cálculo ou alíquotas plenas dos tributos antes da aplicação da redução dos incentivos e benefícios tributários, nos seguintes termos:

O PLP ressalva expressamente que a redução de incentivos e benefícios tributários não se aplica a:

- Imunidades constitucionais

- Alíquotas zero concedidas aos produtos que compõem a Cesta Básica

- Benefícios concedidos por prazo determinado a contribuintes que já tenham cumprido condição onerosa para sua fruição (investimento aprovado pelo Executivo Federal até 31 de dezembro de 2025)

- Benefício fruído por pessoa jurídica sem fins lucrativos

- Simples Nacional

- Benefícios tributários cuja lei concessiva preveja teto quantitativo global, mediante prévia habilitação ou autorização administrativa

- Benefício concedido ao Programa Minha Casa, Minha Vida

- Alíquotas ad rem]

O PLP está em fase inicial, aguardando despacho do Presidente da Câmara dos Deputados.

Nosso escritório acompanhará a tramitação legislativa do referido projeto de lei e está à disposição para esclarecer dúvidas sobre o tema.