Por Carlos André Pereira Lima, Simony Braga e Thiago Castilho

Diante da Reforma Tributária do Consumo (promovida pela Emenda Constitucional nº 132/2023 e disciplinada pela Lei Complementar nº 214/2025), os bens e serviços adquiridos por pessoa jurídica e fornecidos de forma não onerosa a colaboradores serão, em regra, considerados de “uso e consumo pessoal”, vedando-se a apuração de créditos do Imposto sobre Bens e Serviços (IBS) e da Contribuição sobre Bens e Serviços -(CBS).

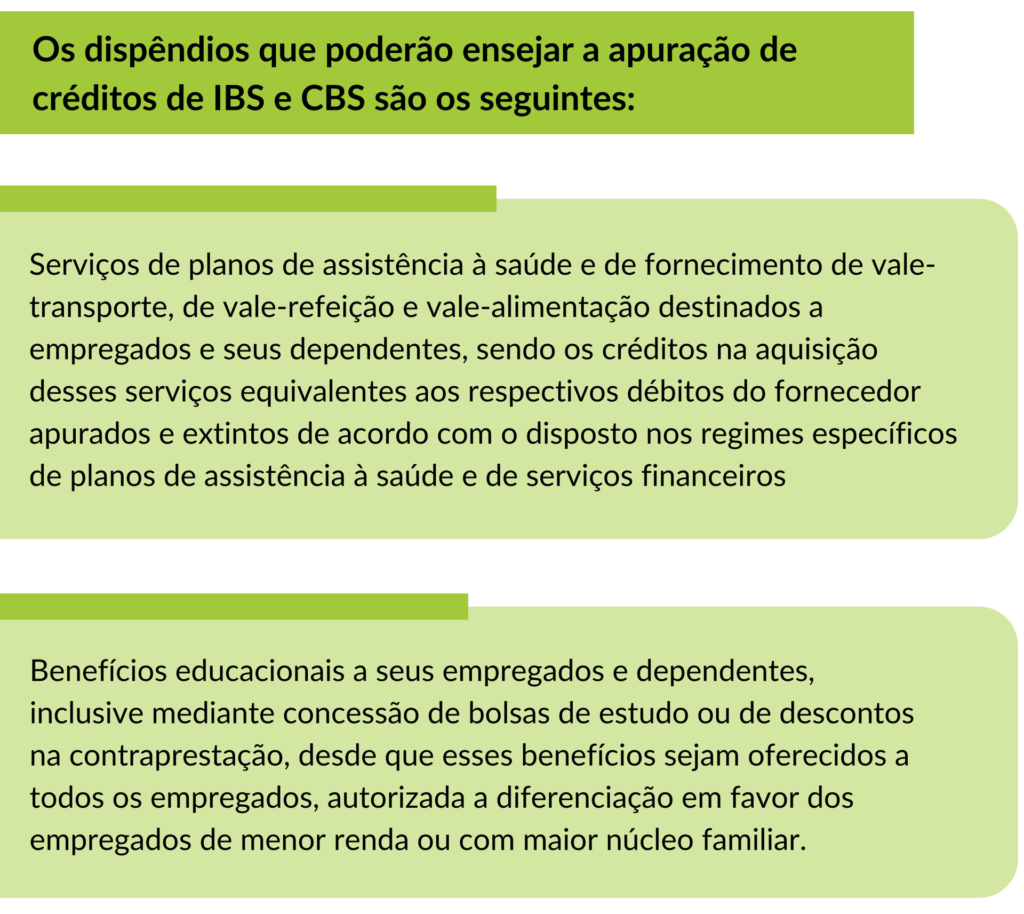

Contudo, não serão considerados de “uso e consumo pessoal” certos benefícios concedidos a “empregados e seus dependentes”, desde que estejam expressamente previstos em acordo ou convenção coletiva de trabalho.

Nesse contexto, é recomendável que empresas avaliem se os acordos ou convenções coletivas atualmente vigentes contemplam todos os benefícios concedidos ou se serão necessários eventuais ajustes.

Tal medida visa garantir conformidade com a legislação tributária e a regular apuração de créditos tributários no contexto da Reforma Tributária.