Por Heliópolis Godoy e Renato Ferreira

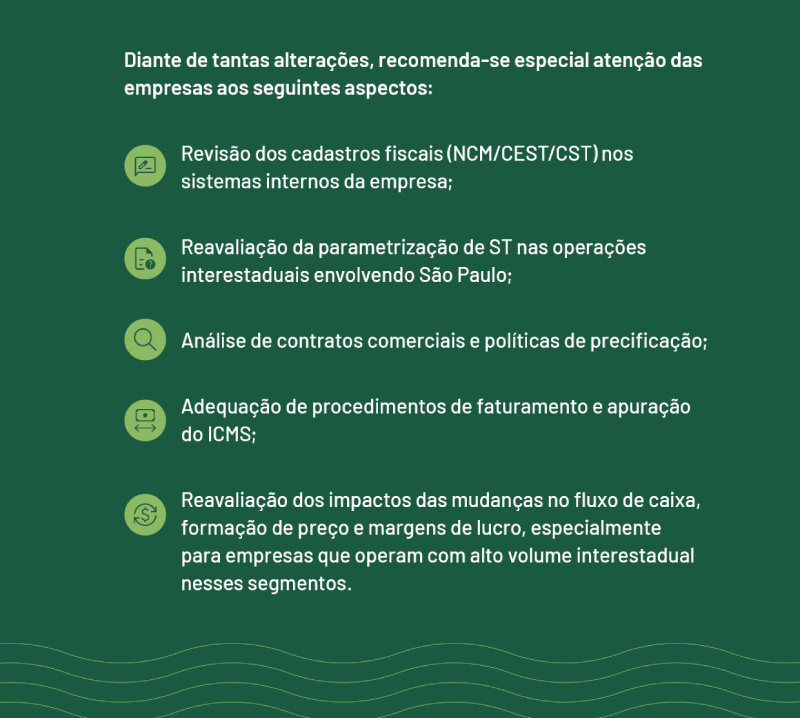

Desde o final de 2025, o estado de São Paulo tem promovido alterações na legislação tributária com o objetivo de simplificação. Entre as medidas realizadas, está a modernização do contencioso (através do Acordo Paulista e do Resolve já), e a implementação da exclusão de diversos produtos da sistemática de substituição tributária.

Essa mudança decorre de um movimento, por SP, de preparação dos contribuintes para o novo sistema tributário decorrente da reforma tributária, uma vez que a nova tributação do consumo não mais utilizará a substituição tributária em suas operações. Além disso, a retirada da substituição tributária facilitará a análise dos impactos das alterações trazidas pela reforma tributária nas operações.

Assim, por meio da Portaria SRE nº 64, de outubro de 2025, medicamentos, bebidas alcoólicas, lâmpadas, artefatos de uso doméstico, produtos de perfumaria e higiene pessoal, bem como determinadas autopeças, determinados materiais de construção (tijolos), e determinados produtos alimentícios foram excluídos da sistemática de substituição tributária em SP.

Por sua vez, com a publicação da Portaria SRE nº 09, de 2026, São Paulo excluiu da referida sistemática diversos tipos de água mineral e água saborizada, sorvetes, produtos de papelaria, e telhas de construção.

Com base no Despacho nº 10, de 2026, o estado de São Paulo internalizou alguns Protocolos ICMS por meio das seguintes Portarias:

- Portaria SRE nº 09, de 17 de março de 2026, promovendo a restrição do alcance da substituição tributária do ICMS para diversos produtos alimentícios;

- Portaria SRE nº 14, de 31 de março de 2026, promovendo a revogação integral de protocolos de ICMS-ST no segmento de perfumaria e higiene pessoal.

Em relação aos produtos alimentícios, as alterações envolvem as operações com o Estado de São Paulo e os Estados de Minas Gerais, Paraná, Amapá, Santa Catarina, Rio de Janeiro, Mato Grosso, Alagoas e Distrito Federal. Nessas operações, a substituição tributária permanece válida, excetopara a lista de produtos cujos códigos CEST foram expressamente excluídos, notadamente: chocolates e confeitos, coberturas de chocolate branco, bombons recheados, ovos de Páscoa, cacau em pó, bebidas, sucos de frutas, água de côco, laticínios, leite UHT e pasteurizado, creme de leite, leite condensado, iogurtes e coalhada, requeijão, diversos tipos de queijos, massas, panificados e cereais, massas alimentícias, cuscuz, pães industrializados, panetones, biscoitos e bolachas, torradas, salgadinhos, margarinas, doce de leite, óleos vegetais refinados, preparações e conservas de carnes.

Já para os produtos de perfumaria, higiene pessoal e cosméticos, a alteração foi mais ampla, tendo sido revogado integralmente pelo Estado de São Paulo promoveu os protocolos de substituição tributária firmados com os Estados do Mato Grosso, Alagoas, Mato Grosso do Sul, Minas Gerais, Amapá, Pernambuco, Rio de Janeiro, Paraná, Distrito Federal e Rio Grande do Sul. Assim, produtos como perfumes, maquiagens, xampus, desodorantes, sabonetes, escovas, pastas de dente, e fraldas não estão mais sujeitos à substituição tributária em SP.