Por Carlos André Pereira Lima e Tomás Pedrosa

Segundo o artigo 153, VIII, da Constituição de 1988 (CRFB/1988), o imposto seletivo será instituído “nos termos de lei complementar”. Assim, em atenção à exigência constitucional, a União editou a Lei Complementar n.º 214/2025 (LC n.º 214/2025), que disciplinou parcialmente as hipóteses de incidência do novo tributo federal.

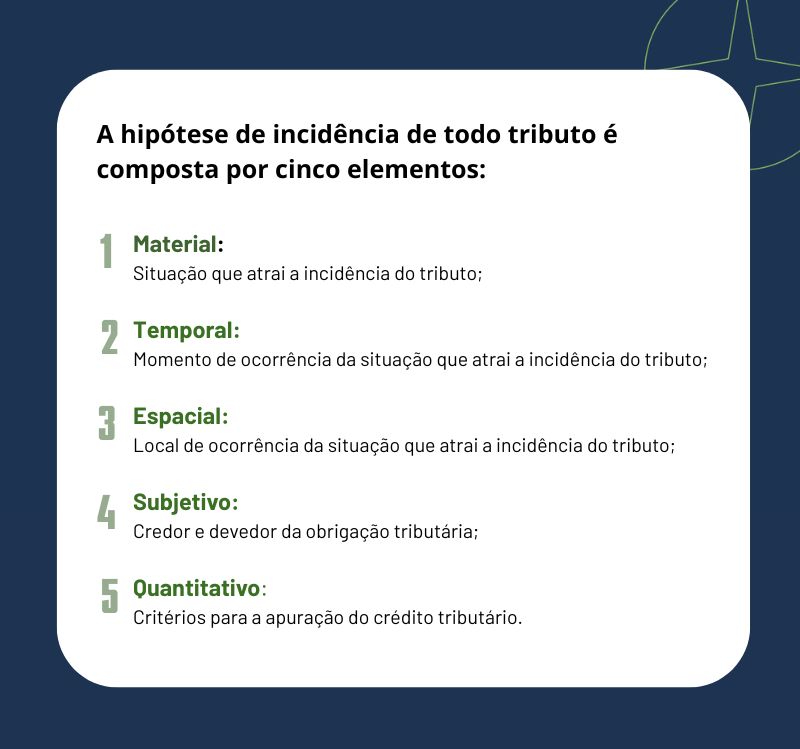

A ausência de previsão normativa de qualquer desses elementos conduz à conclusão de que o tributo ainda não foi instituído. No caso do imposto seletivo, a Lei Complementar n.º 214/2025 remeteu à lei ordinária federal a tarefa de estabelecer as alíquotas incidentes sobre as possíveis bases de cálculo do tributo, para quantificar o valor a ser recolhido ao Erário Federal.

Em conjunto, a base de cálculo e a alíquota são os dois critérios que compõem o elemento quantitativo da hipótese de incidência. Desse modo, enquanto não publicada a lei ordinária federal que definirá as alíquotas do imposto seletivo, não se pode dizer que o tributo foi instituído.

Essa conclusão é relevante, pois delimita o momento exato em que o tributo se considera validamente instituído, fato que impacta diretamente a segurança jurídica e a previsibilidade para os contribuintes, pois influencia o planejamento tributário e a adequada mensuração de custos pelas atividades econômicas potencialmente atingidas.

Isso porque a data de publicação da lei instituidora ou majorante do tributo é o marco inicial para a contagem dos prazos de anterioridade de exercício (impede que um tributo seja cobrado no mesmo ano em que foi instituído ou aumentado) e de anterioridade nonagesimal (estabelece um intervalo mínimo de 90 dias entre a publicação da lei que institui ou aumenta o tributo e o início de sua cobrança), previstos na Constituição de 1988.

Na prática, as duas regras costumam atuar de forma conjunta. Assim, para que um tributo possa ser exigido, é necessário observar tanto a virada do exercício financeiro quanto o prazo mínimo de 90 dias, o que reforça a segurança jurídica e a previsibilidade no sistema tributário.

No caso do imposto seletivo, tais prazos somente podem ser contabilizados a partir da publicação da lei ordinária federal, ou da medida provisória que poderá ser convertida em lei, que complete a instituição do tributo, com o estabelecimento das alíquotas do novo tributo. É justamente nesse ponto que surgem potenciais conflitos interpretativos entre contribuintes e Administração Tributária.

O Ato das Disposições Constitucionais Transitórias estabelece, em seu art. 126, que, a partir de 2027, “será cobrado o imposto seletivo”. Em paralelo, a Lei Complementar n.º 214/2025 prevê, em seu art. 544, que seus dispositivos produzirão efeitos, em regra, a partir de 1º de janeiro de 2026. A leitura conjunta desses dispositivos sugere que a exigência do tributo iniciará em 2027. Contudo, essa conclusão depende de um pressuposto essencial: a completa instituição do imposto dentro dos limites temporais constitucionalmente exigidos.

Nesse contexto, o debate ganha contornos ainda mais relevantes à luz das discussões políticas recentes. No evento “A missão do imposto seletivo”, realizado em Brasília, o deputado federal Reginaldo Lopes (PT-MG) afirmou que as alíquotas do imposto seletivo podem ser definidas tanto por lei quanto por medida provisória, destacando a necessidade de aprovação até dezembro – para que seja atendida a exigência da anterioridade de exercício financeiro.

Segundo ele, a discussão deve ocorrer apenas no segundo semestre, possivelmente após as eleições de outubro, para reduzir riscos políticos. O governo federal já tem utilizado, com frequência, a edição de medidas provisórias em matéria econômica, seguida de negociações no Congresso para conversão em lei com ajustes no conteúdo. Embora esse modelo permita maior celeridade, ele também reduz o tempo de debate e adaptação, o que tem gerado preocupação no setor produtivo.

Do ponto de vista jurídico, essa escolha é importante. Para que o imposto seletivo seja exigível a partir de 1º de janeiro de 2027, a lei que estabelecerá as alíquotas deve ser publicada até 3 de outubro de 2026, de modo a respeitar também a anterioridade nonagesimal. Caso a definição ocorra por medida provisória, a situação exige ainda mais cautela. Não basta a sua edição em 2026: é necessário que seja convertida em lei no mesmo exercício, em respeito à anterioridade de exercício, além de observar o prazo de 90 dias, contado da publicação da própria medida provisória.

Diante desse cenário, é possível que a Administração Tributária Federal sustente que os prazos de anterioridade já teriam sido iniciados com a publicação da Lei Complementar n.º 214/2025. Essa interpretação, contudo, não se sustenta. A referida lei não instituiu o tributo em sua completude, pois deixou de definir um dos elementos essenciais da hipótese de incidência: a alíquota. Admitir a contagem dos prazos a partir de uma norma jurídica incompleta comprometeria a segurança jurídica, na medida em que impediria o contribuinte de antecipar, com precisão, os impactos econômicos da nova tributação e de se preparar adequadamente para sua incidência.

Por fim, a informação de que o envio do projeto de lei pode ocorrer apenas após as eleições de outubro reforça de forma decisiva a relevância da questão temporal. Se o projeto for apresentado após o pleito eleitoral nacional e estadual, sua publicação será, necessariamente, após o dia 3 de outubro de 2026, marco necessário para o cumprimento da anterioridade nonagesimal. Como consequência, ainda que se observe a anterioridade de exercício, a exigência do imposto seletivo não poderá se iniciar em 1º de janeiro de 2027.

Tudo evidencia que a definição política do momento de envio da norma produz efeitos jurídicos diretos sobre a exigibilidade do tributo, reforçando a necessidade de observância rigorosa das garantias constitucionais do contribuinte.